Mercado de Trabalho e Carreira em Administração: Dicas Valiosas por Carolina Fouad

🎙️ Neste episódio especial, entrevistamos Carolina Fouad Kamhawy, uma renomada profissional com mais de 20 anos de experiência em administração. Descubra insights valiosos sobre o mercado de trabalho para jovens e como lidar com as diferentes gerações no ambiente profissional. Aprenda como entender e criar oportunidades para os mais jovens nesta conversa inspiradora. 🌟 Carolina Fouad Kamhawy compartilha sua sabedoria e conhecimento, oferecendo conselhos práticos para quem busca se destacar no mercado de trabalho. Explore tópicos importantes, como a importância da diversidade geracional, o papel da mentoria e como a resolução eficaz de problemas pode ser uma vantagem competitiva. 💡 Este episódio é um must-see para profissionais, empreendedores, estudantes e todos aqueles que desejam se preparar para o mercado de trabalho de hoje. Junte-se a nós para uma conversa enriquecedora que pode mudar sua perspectiva e impulsionar sua carreira.

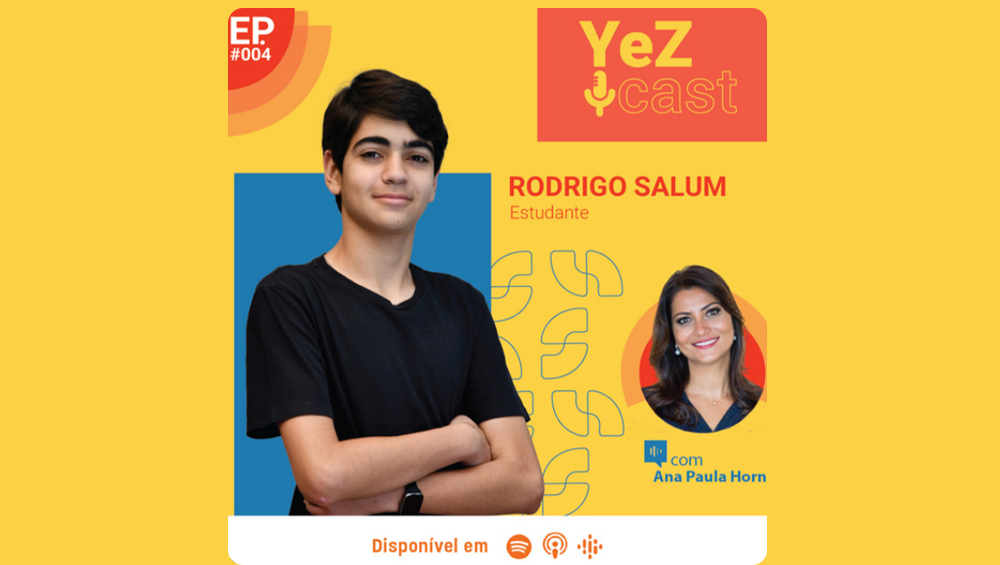

Educação Financeira para Nova Geração: Lições de Rodrigo Salum

💫 No episódio de hoje, conhecemos Rodrigo, um adolescente de 14 anos que desde cedo já entende a importância da educação financeira. Descubra como ele compreende o valor do dinheiro e a importância da educação financeira em sua vida. 💡Além disso, ele compartilha suas experiências, o empoderamento que conquistou e fala sobre seus investimentos e doações . Junte-se a nós para explorar suas estratégias e dicas para alcançar o sucesso financeiro desde cedo. 🏆 💡Este é um episódio imperdível para pais, educadores e jovens que desejam aprender a tomar as rédeas de suas finanças desde cedo. 💰 Não perca a oportunidade de se inspirar com a história de Rodrigo e obter insights valiosos sobre como a educação financeira pode transformar vidas. 🌱 🚀 Não perca a chance de se inspirar e aprender com Rodrigo. Descubra a importância de compreender o valor do dinheiro desde cedo 💰🌱, e aprenda a lidar e administrar suas finanças, mesmo quando você é jovem. 💡✨

“A Boa Sorte”: Sophia entrou na faculdade com apenas 16 anos inspirada por livro

Junte-se a nós em uma jornada inspiradora pela vida de Sophia Brenneken. Uma jovem adolescente que conseguiu passar no vestibular em Comunicação e Publicidade com apenas 16 anos! 💫 Descubra como Sophia , através do livro “A boa sorte “ encontra forcas para conseguir lutar por aquilo que ela mais desejava na vida , com ajuda de amigos , família, conhecimento e força de vontade. 🏆🎓 📚 Sobre o Livro: “A Boa Sorte”, escrito por Alex Rovira, é uma obra-prima literária que nos leva a uma viagem fascinante através das vidas de seus personagens, explorando temas como amizade, destino, e as escolhas que moldam nossas jornadas. Neste livro emocionante, Rovira nos lembra do poder que temos em nossas próprias mãos para criar nosso destino e encontrar a verdadeira felicidade. Neste episódio, entendemos como Sophia Brenneken. alcançou seus objetivos e sonhos, abrindo mão de parte de seu tempo de lazer para estudar e passar no vestibular. 💡🎨 Ouça, enquanto ela compartilha sua jornada, desde a imersão nos estudos para entrar na universidade e como a literatura pode influenciar de forma positiva alcançar seus sonhos e metas. 🚀 Aproveite a chance para se inspirar e aprender com a história de Sophia, que ao mesmo tempo que desbrava caminhos, contribui com sua historia ajudando pessoas a passar pelas mesmas experiências que ela mesma passou 🔬✨

5 dicas para evitar o “sincericídio” na carreira e nos investimentos

Há uma nova tendência viralizando, chamada de “recados sincerões” no ambiente de trabalho Uma frase postada recentemente nas redes sociais exemplifica o poder avassalador do sincericído sobre carreiras e empresas. “Você vai ter que me engolir, pois as reuniões de pauta vão ser comiguinho agora. Vai falar mais m*rda não more”, teria dito uma jornalista sobre seu novo chefe, em seu primeiro dia de trabalho. Esse discurso de sinceridade tóxica, fez a profissional ser desligada da emissora em menos de 24 horas. Em novembro de 2020, o fundador do Alibaba teve que suspender o maior IPO (abreviatura de oferta pública inicial em inglês, referente a abertura de capital de uma empresa, isto é, sua estreia no mercado de ações) da história por cometer um sincericidio, lançando duras críticas contra o governo chinês, em uma reunião de cúpula da liderança política e financeira do país. Por outro lado, nos últimos meses, há uma nova tendência muito divertida viralizando nas redes sociais, chamada de “recados sincerões” no ambiente de trabalho, que pode ser muito positiva e produtiva. Pessoas de diferentes áreas fixam frases sinceronas nas costas de suas cadeiras nos escritórios, revelando de forma bem-humorada seus sentimentos, pensamentos, seu estado de espírito do momento. Por meio de dizeres impressos colados, mandam recado aos colegas sobre suas necessidades, com objetivo de manter o foco nas atividades durante o expediente de trabalho. São espécie de “emojis”, ou frases similares às figurinhas do WhatsApp, vistas em ambientes presenciais. Frases como “Ocupada até 2024, eu sei que é urgente, mas tudo é”, “Por favor, não converse comigo. Só se for fofoca boa”, “Orem por mim que hoje ‘tô’ só por um milagre” ou “Não me chame para um café (pois eu irei)” estabelecem, de forma bem-humorada e sincera, uma empatia entre os colegas, a respeito de necessidades ou estado de humor da pessoa. Existe limite para a sinceridade? Cada vez mais, a manutenção de relações positivas e de confiança entre os colaboradores no local de trabalho torna-se essencial como meio para alcançar bons resultados. Além disso, é crucial que as empresas compartilhem seus dados financeiros de maneira transparente, clara e acessível, para estabelecer confiança com investidores e o público. Governos, do mesmo modo, devem adotar políticas de transparência sobre suas ações, fornecendo informações e prestando contas da sua administração perante a sociedade, para gerar credibilidade sobre sua gestão e sobre o país gerido. No entanto, a mesma intenção de sinceridade pode gerar confiança ou soar como uma ofensiva para o interlocutor. Ser sincero significa honestidade e franqueza ao expressar pensamentos, sentimentos e opiniões, ser verdadeiro e direto, sem enganar ou ocultar intenções. Já o sincericídio é carregado de uma verdade relativa, na qual alguém fala sem ponderar, ignorando os sentimentos e desejos dos outros. O grande diferencial entre a sinceridade e o sincericídio, então, está em saber separar fatos de percepções próprias. Está na habilidade de se comunicar de forma clara, direta e respeitosa, sem ser agressivo ou passivo. Em saber defender seus direitos e interesses, levando também em consideração os direitos dos outros. Como evitar o sincericídio? Portanto aqui vão 5 dicas para evitar o sincericídio e agir de forma transparente e assertiva na vida e no trabalho: 1. Verifique se sua “verdade” está servindo para diminuir, ferir ou desmotivar alguém. Se isso acontecer, será uma sinceridade tóxica;2. Avalie a “verdade” a ser dita com neutralidade. Tente olhá-la por diversos ângulos ou busque distintas visões sobre o mesmo assunto, antes de emitir opinião sobre um tema sensível;3. Procure diferenciar uma opinião que diz respeito a alguém daquela que diz mais sobre você mesmo. Algumas opiniões podem distorcer a realidade por influência da própria história de vida e crenças pessoais;4. Percepções são permeadas pelo estado emocional. Espere o assunto “esfriar” um pouco para ver se suas ideias mudam ou diminuem a intensidade na urgência ou importância para serem expressas;5. Escolha o momento e a forma certa para falar algo. É importante ter uma boa leitura do ambiente e do interlocutor para não ser mal interpretado ou transmitir mensagens erradas ou com ruído. Lembrando que impressões e acontecimentos da vida podem ser ressignificados de modo a gerar novas e positivas narrativas pessoais. Muitas vezes é fundamental silenciar-se, para ouvir os outros e explorar as inúmeras facetas de uma mesma realidade. O primeiro passo é ser sincero consigo mesmo. Conseguir ouvir a si próprio em ambiente seguro e privativo que favoreça a reflexão. Para isso, vale a pena buscar um processo psicoterapêutico de autoconhecimento, de forma a desenvolver uma comunicação mais assertiva consigo mesmo e com os outros ao redor.

Você possui inteligência emocional financeira? Faça o teste e descubra

Uma forma divertida de colocar o tema em discussão vem de uma tendência viral do TikTok A expressão “inteligência emocional” ficou popular por meio do psicólogo e jornalista norte-americano Daniel Goleman, que lançou um livro de mesmo nome em 1995. Desde então, o conceito se tornou amplamente usado no mundo dos negócios. Uma forma divertida de colocar em discussão a inteligência emocional na vida financeira tem sido espalhada, nas últimas semanas, em tendência viral do TikTok chamada ‘Girl Math’. Vários vídeos engraçados mostram a matemática de contas mentais contraditórias usada para justificar gastos excessivos. Uma garota, por exemplo, explica a compra de um vestido caríssimo, acima de seu orçamento, como vantagem de ‘custo-benefício’ ao alegar que usará a mesma peça em quatro festas seguidas. Com isso, ela terá retorno sobre o investimento na roupa. O teste Para cada pergunta, escolha a alternativa que melhor descreve sua reação ou comportamento na situação: 1. Quando você enfrenta uma decepção, como costuma reagir? a. Fica facilmente frustrado (a) e busca formas de compensar o que está sentindo com algo prazeroso, como comprar ou apostar; b. Busca soluções para se acalmar antes de agir. Procura desenvolver autoconhecimento para lidar com as emoções sem precisar de compensações. 2. Ao perceber uma situação de instabilidade financeira na economia ou em sua vida, você: a. Fecha totalmente a “torneira dos gastos” e mobiliza toda a família a fazer o mesmo, para guardar tudo o que puder; b. Entende que a vida é feita de “altos e baixos” e que por isso deve seguir regularmente um orçamento que permita organizar mensalmente seus gastos e investir. Adapta com flexibilidade e equilíbrio o estilo de vida às diversas circunstâncias, para ter sempre uma reserva de emergência e poder enfrentar com tranquilidade cenários difíceis. 3. Se você está em um site de compras ou no shopping e vê o “produto dos seus sonhos” que tem um preço bem acima da sua realidade financeira, você: a. Compra, mesmo sem ter o dinheiro, utilizando-se de contas e argumentos mentais, para justificar a si mesmo(a) as vantagens da decisão, com pensamentos do tipo: “eu mereço”, “é só parcelar”, “está em oferta”; b. Coloca o item na sua lista de desejos, analisa prioridades e estabelece uma meta de economia mensal para comprar o produto. Espera até conseguir ter o valor integral para comprar, sem comprometer o orçamento. 4. Como você lida com conselhos financeiros? a. Se vê satisfeito(a) com a opinião de alguém que falou aquilo que você já queria fazer; b. Busca diversidade de opiniões e conhecimentos em fontes seguras e confiáveis. Aceita críticas construtivas e toma decisões financeiras importantes mediante análises técnicas e com gestão de riscos. 5. Quando estimulado(a) a praticar a doação em dinheiro, de forma regular, o que você faz? a. Desconsidera o assunto. Afinal, o dinheiro que tem mal dá para cuidar de si mesmo(a) e você já faz doação de roupas e itens que não servem mais; b. Doa, com alegria, um percentual de sua receita mensal, por entender que seus ganhos podem contribuir ajudando outros também. Percebe que, se for bem organizado(a) financeiramente, é possível praticar a doação sem comprometer a própria saúde financeira. 6. Perante a forma de ganhar dinheiro, você: a. Está de olho em todas as oportunidades para enriquecer e fica atrás de dicas arrojadas de investimentos que tragam altos retornos em prazos mais curtos. Afinal de contas, “quem não arrisca não petisca”; b. Entende que o principal capital é consequência do trabalho bem-feito, com qualidade e propósito. Perante os investimentos, mantém uma coerência de estratégia de carteira, no longo prazo, para ganhos de capital incrementais. 7. Quando você comete um erro financeiro importante, como costuma se tratar? a. Fica extremamente autocrítico(a) e se culpa muito. b. Aceita a responsabilidade, aprende com o erro e tenta não repeti-lo nas próximas decisões. Busca ajuda se necessário, para desenvolver novos repertórios comportamentais e evitar escolhas futuras erradas. Se a maioria de suas respostas estão ligadas à primeira alternativa de cada pergunta, pode indicar que você tem feito escolhas menos saudáveis em sua vida financeira. A segunda alternativa de cada teste estaria conectada a respostas mais saudáveis, indicando habilidades de inteligência emocional mais maduras e autocontroladas nas finanças pessoais. É claro que esse teste é apenas uma introdução e não substitui uma avaliação completa de um profissional de psicologia. E, por falar em testes psicológicos, aproveito para cumprimentar meus colegas de profissão pelo dia 27 de agosto, quando é celebrado o Dia do Psicólogo. Feliz dia a todos os profissionais da área, que se dedicam com amor a ouvir, acolher, orientar, apoiar e analisar sentimentos, pensamentos e comportamentos humanos.

Apostas on-line: uma tragédia financeira iminente

Tenho visto, com tristeza, o crescimento do problema em meu consultório “Não tive filhos, não transmiti a nenhuma criatura o legado de nossa miséria.” Se Machado de Assis expressou tamanho sentimento negativo no livro “Memórias Póstumas de Brás Cubas” (1881), o que ele diria hoje, sobre a vida, cenário e o legado a deixar aos jovens nos tempos atuais? Pais se preocupam com o desenvolvimento e bem-estar de seus filhos, assim como líderes precisam estar atentos à saúde física e mental de suas equipes. Temas como desempenho acadêmico, produtividade, envolvimento com drogas, álcool, comportamento sexual irresponsável, bullying, assédio e questões envolvendo estresse, ansiedade e burnout demandam atenção de pais e líderes atualmente. Mas há outro grande problema tomando corpo, capturando na surdina nossos jovens adolescentes e jovens adultos de forma silenciosa e voraz: os jogos de apostas online. No mundo A Organização Mundial da Saúde (OMS) estimou, em 2016, que apostadores perdem US$ 400 bilhões por ano no mundo. Uma pesquisa Associação Nacional de Administradores para Serviços de Jogo Desordenado feita em 2020 apontou 5,7 milhões de americanos com transtorno de jogo. No Reino Unido, a Comissão de Jogos estimou, em 2021, a prevalência do distúrbio do jogo compulsivo em 1% da população economicamente ativa, o que está mobilizando o governo inglês a promover uma grande reforma das leis de jogos de azar para proteger usuários vulneráveis, entre eles os jovens até 24 anos que, segundo as evidências, correm maior risco de sofrerem danos. O problema cresce na era dos telefones celulares, uma vez que a tecnologia possibilita apostar 24 horas por dia, 7 dias por semana, por meio de “cassinos virtuais móveis”. Embora muitas pessoas façam uso apenas recreativo da atividade, cresce o número de casos de dependência, com relatos de trágicas perdas financeiras e até mesmo suicídio. As taxas de jogo problemático são mais altas em quem frequenta cassino on-line do que para aqueles que jogam em salas de bingo ou cassinos presenciais. No Brasil Desde 1946, cassinos físicos são proibidos no Brasil, mas a lei não se aplica aos cassinos on-line. Se o jogador tiver mais de 18 anos e o cassino online não estiver sediado no país, é permitido o jogo. Dessa forma, cresce no Brasil o número de jovens apostadores, incluindo menores de 18 anos. Tenho visto, com tristeza, o crescimento do problema em meu consultório, tanto em número de clientes quanto em valores apostados. O que no início era indicado pelos jovens clientes como uma atividade de lazer e com percentual baixo de alocação saiu da percepção da categoria de despesa para receita. Isso ocorre mesmo que não haja ganhos líquidos e as perdas sejam crescentes, muitas vezes comprometendo 100% dos recursos mensais e até endividamento entre pares adolescentes. Ainda vejo um deslocamento de outras atividades destinadas a lazer, como cinema, lanchonetes e shows, para uso exclusivo em jogos, com privação de outras formas de diversão e interação social. Tais evidências orçamentárias e comportamentais são fortes indicadores da necessidade de intervenção clínica e acompanhamento psicoterapêutico. Os jogos de aposta preferidos entre os jovens brasileiros são as apostas esportivas on-line, que, diferentemente de outras formas de jogo, são mais viciantes. Dada a cultura brasileira muito ligada ao esporte, e em especial ao futebol, muitas vezes as apostas esportivas fogem do radar de risco dos apostadores e familiares, por serem consideradas mais seguras. Na crença de serem guiados mais por seus próprios conhecimentos e habilidades e menos pela sorte, apostadores esportivos apresentam uma falsa ilusão de controle. Não raro, a própria família é incentivadora quando acredita erroneamente haver similaridade entre competências de performance dos apostadores esportivos com as competências dos investidores em renda variável. Gatilhos emocionais Estudos da psicologia comportamental mostram que a redução no atraso entre risco e recompensa, característicos das apostas de jogos ao vivo, provoca aumento na velocidade e frequência do apostar. Também a alternância entre perder e ganhar, chamada tecnicamente de reforçamento intermitente, estimula o forte estabelecimento do padrão de comportamento e grande dificuldade em extingui-lo. Funcionam como reforçadores, além do dinheiro (que exerce papel importante na satisfação generalizada de necessidades, inclusive em continuar jogando), o incentivo em pertencer a um grupo social que participa ativamente do jogar e, não menos impactante, os atraentes recursos sonoros e visuais que os aplicativos ‘gamificados’ de apostas oferecem. O jogo de azar é um grande problema quando se torna patológico. A quinta revisão do Manual Diagnóstico e Estatístico de Transtornos Mentais , DSM-V, incluiu o diagnóstico do Jogo Patológico na classificação de Transtornos Relacionados a Substâncias e Outros Vícios, pela semelhança comportamental com a dependência química. Quando devo me preocupar? Fique atento se em você ou em uma pessoa conhecida são identificados pelo menos cinco dos padrões comportamentais a seguir. Eles indicariam potencial diagnóstico do jogo patológico e a necessidade de buscar acompanhamento psiquiátrico e psicoterapêutico.

5 lições imperdíveis da série ‘Rainhas da Bolsa’ no Mês da Mulher

A produção baseada em fatos reais conta a história de duas mulheres árabes pioneiras no mercado de ações Março é dedicado, em muitos países, à celebração do Mês da História da Mulher. Em 1977, o dia 8 de março foi oficialmente adotado pela Organização das Nações Unidas (ONU) como o Dia Internacional da Mulher. Vários eventos influenciaram a criação da data. Entre eles, um incêndio em uma fábrica em Nova York, em março de 1911, tragédia que matou 123 mulheres e apontou para as terríveis condições de trabalho feminino à época. Outro evento importante foi a marcha das mulheres russas por pão e paz, em 8 de março de 1917, pedindo melhores condições de vida. No Brasil, as mulheres tiveram direito ao voto somente em 1932. Até 1962, mulheres casadas só podiam trabalhar fora se o marido permitisse, pois o Código Civil de 1916 previa que mulheres casadas eram consideradas “incapazes”. Essa determinação também impedia mulheres de abrir conta em banco. Somente na Constituição de 1988 ficou estabelecida a igualdade de direitos e deveres entre mulheres e homens. Recentemente foi lançada, na Netflix, a série Rainhas da Bolsa. Baseada em fatos reais, conta a história de duas mulheres árabes pioneiras em trabalhar no hostil e masculino mercado financeiro de ações, nos anos de 1980. Sem a intenção de dar muito “spoiler” – sem revelações do conteúdo antecipado e sem contar o final -, trago aqui neste mês, em homenagem à todas as mulheres, alguns aprendizados que podem inspirar nossas vidas, a partir deste drama passado no Kwait: Se você não assistiu à série, recomendo. Além das excelentes lições observadas, é diversão garantida. Sem falar no inusitado e o mais criativo “circuit breaker” – mecanismo de segurança utilizado pela Bolsa de Valores para paralisar negociações quando o mercado está muito nervoso e com queda superior a 10% – que já pude presenciar. Termino este texto com os mesmos votos que coloquei em minhas redes sociais no Dia Internacional da Mulher, seguindo as palavras da líder inspiradora Jacinda Ardern: que toda mulher possa ser gentil, mas forte; empática, mas incisiva; otimista, mas focada. Que possa ser seu próprio tipo de líder. Que cada mulher não precise mais sentir limitações dadas por preconceitos, que possa usar suas habilidades para uma vida significativa e prazerosa.

Copa do Mundo: por que apostas esportivas são perigosas para os jovens

Apostar não é o mesmo que investir e deve ocupar uma fatia restrita como despesa na categoria de lazer A Copa do Mundo 2022 vai começar! O maior evento público desde o início da pandemia foi adiado para novembro, mês em que as temperaturas são mais amenas no Catar. Espera-se que o mês traga também temperaturas políticas e econômicas mais amenas ao Brasil. E na rasteira do espírito positivo de motivação, esperança, lazer e união em torno do futebol, que sempre uniu os brasileiros, um fenômeno crescente, arrebatador de multidões, tem despertado o interesse da indústria financeira no Brasil: as apostas esportivas. Já é uma tradição histórica cultural em nosso País durante Copas do Mundo o famoso “bolão”, prática adotada entre amigos, familiares e colegas de trabalho, que se reúnem para apostar em performance de equipes e jogadores ao longo do campeonato. A era digital, com seu poder de potencializar práticas em escalas nunca antes vistas, tornou as apostas esportivas uma atividade consolidada e com números de gente grande. A consultoria norte-americana Grand View Research avaliou em 2020 o mercado global em US$ 59,6 bilhões e estima que em 2027 chegará a US$ 127,3 bilhões. Se houver regulamentação no Brasil, o País poderá se tornar um dos principias mercados, dada a paixão pelo esporte no País e o tamanho da população brasileira. O risco para os jovens Já existem muitos aplicativos disponíveis para apostas de todos os tipos e, embora não seja permitida a participação de menores de 18 anos, as apostas têm se popularizado cada vez mais entre o público adolescente, que mente a idade no cadastramento, sem fiscalização. A questão é muito grave e, no curto espaço de tempo, a adição por jogar pode se tornar mais um dos sérios problemas de saúde pública, superando a dependência química, além de favorecer o agravamento do endividamento da população. Adolescentes, devido à puberdade, passam por transformações hormonais intensas nesta fase da vida, o que inclui fortes oscilações da produção de dopamina, hormônio responsável pelo registro de felicidade de longo prazo. A variação biológica ocorre para que o organismo tenha oportunidade de desenvolver novos repertórios comportamentais necessários para a fase adulta, associados à autonomia. No entanto, se os estímulos nesta fase da vida privilegiarem emoções positivas intensas de curto prazo, o comportamento passará a ser emitido com mais frequência e intensidade, e assim se tornará um vício. Ademais, a parte do cérebro responsável pela avaliação de riscos, o córtex pré-frontal, somente tem sua formação completa, em média, após os 20 anos de idade. Não é à toa que adolescentes são mais propensos a se exporem a perigos que podem comprometer sua integridade física, mental, financeira e às vezes a própria vida. Por esta razão, os Estados Unidos, pais que tem jogos de azar legalizados, proíbe que menores de 21 anos entrem nos cassinos. Há similaridade entre apostas e investimentos? Existem similaridades psicológicas entre os mecanismos de apostar e investir, principalmente em investimentos de ações nominadas “tipo-loteria”, aquelas de alta volatilidade e que apresentam pequena probabilidade de alcançar um grande retorno. Assim como os investidores destas ações, em momento esporádicos e pontuais de ganhos, apostadores experimentam picos de emoções positivas, o que leva à euforia e empolgação tornando-os mais avessos à avaliação de risco e mais confiantes em seguir apostando ou fazendo investimentos ruins. Há uma crença de que apostadores profissionais, por fazerem muitos estudos de probabilidades estatísticas de performances de jogadores, estariam aptos a altos retornos, assim como investidores de análise fundamentalista das ações. No entanto, estudos como o de Richard Thaler, ganhador de Prêmio Nobel de Economia, mostram que ganhos em apostas bem-sucedidas, por excesso de confiança e empolgação, são imediatamente usados em novas apostas, com probabilidade de serem malsucedidas. Esse comportamento é chamado de Dinheiro de Casa (“House Money behavior”), dinheiro que permanece no lugar da aposta ou no mercado financeiro, e não no bolso do investidor. Se há semelhanças comportamentais, há também uma diferença fundamental entre investimentos e apostas, quanto à finalidade. A compra de ações favorece a economia real, o crescimento de empresas, a geração de produtos e empregos. Traz retornos financeiros e por isso é classificada como investimento. Já a aposta tem, em sua essência, uma finalidade recreativa e, portanto, é considerada despesa. Como saber se o comportamento recreativo das apostas virou vício? Na fase recreativa, a pessoa joga em um ritmo baixo e tem prazer em diferentes atividades em sua vida. No entanto, quando o prazer em jogar se intensifica e passa a representar alívio de estresse e forte socialização com amigos, a pessoa torna a prática mais frequente, depositando grande parte da satisfação de sua vida no jogo e desenvolve uma adição por jogar. Nestes casos, a ausência do jogo provoca sintomas de abstinência como ansiedade, irritabilidade, mau humor e depressão, o que impulsiona o comportamento para jogar novamente, tornando-se uma compulsão. Por isso, elogiar muito um filho que teve sucesso em apostas ou mesmo em investimentos de curto prazo, ao acaso, sem que ele tenha o conhecimento profundo de um investidor qualificado, pode ser um reforçador social perigoso de indução ao vício de jogar. A prática de apostar não deve ser vista como uma profissão, e precisa ocupar um espaço bem delimitado de uso recreativo, tanto em tempo como em orçamento e em satisfação pessoal. Apostar não é o mesmo que investir e deve ocupar uma fatia restrita como despesa na categoria de lazer. Crianças e adolescentes não estão preparados fisicamente e tampouco psicologicamente para jogos de azar. Para elas, o melhor elogio é aquele que reforça seus talentos, seu empenho em atividades produtivas, que fortaleçam sua autoestima e seu senso de contribuição com a sociedade.

Responda a essas perguntas e veja se é hora de pedir demissão

Manter-se no emprego apenas pelo salário não é uma boa opção para a saúde e muito menos para o bolso Demitir-se ou não se demitir, eis a questão! Um fenômeno recente, que viralizou nas redes sociais, principalmente entre os mais jovens, foi o “quiet quitting”, a famosa demissão silenciosa. É o comportamento no qual o funcionário faz apenas o necessário, nem mais nem menos, para manter seu emprego. Uma das justificativas para a adoção dessa atitude, por quem a pratica, é tida como uma forma de estabelecer limites às horas extras de trabalho, em busca de mais qualidade de vida. No entanto, o resultado pode ser inverso, uma vez que a desconexão afetiva do sentido de propósito no trabalho pode levar ao burnout. A percepção de trabalho produtivo é um pilar importante da saúde mental, pois o significado de trabalhar tem um vínculo intrínseco ao sentido de existência e identidade dos seres humanos. Quando avaliar o pedido de demissão? Entre as motivações mais frequentes para a mudança de emprego estão: a desconexão entre a cultura e os valores da empresa e os seus próprios, ambiente tóxico, desalinhamento de metas e de objetivos, falta de oportunidade de crescimento, de autonomia ou aprendizado, insatisfação com aquilo que faz ou com a liderança, perda do sentido de contribuição, de reconhecimento ou prejuízos à qualidade de vida e saúde mental. Se este é p seu caso, é hora de avaliar um pedido real de demissão. Manter-se no emprego apenas pelo salário não é uma boa opção para a saúde, nem para a felicidade e muito menos para o bolso, pois a situação não é sustentável no longo prazo e, portanto, não trará bons resultados. Como se preparar para a mudança? Para evitar agir por impulso e ter arrependimentos futuros é importante avaliar se realmente a percepção dos fatos não está enviesada. Você pode começar fazendo-se perguntas como: O que realmente desejo? Os pontos pelos quais estou insatisfeito podem melhorar de alguma forma? É possível ressignificá-los? No médio prazo, as coisas poderiam melhorar? Quais são os pontos fortes e desvantagens de onde trabalho? O que pesa mais entre vantagens ou pontos fracos? As questões que me incomodam dizem mais ao meu respeito ou ao ambiente externo? Há opções melhores? Consigo enxergar meu valor e minha contribuição independentemente de onde trabalho? Você pode fazer essa avaliação sozinho ou pedir a ajuda de um profissional. Caso a conclusão seja pela mudança, é importante planejar a transição. Não é recomendável pedir demissão sem outra opção de ocupação. De qualquer forma, é imprescindível uma reserva financeira de pelo menos 6 meses equivalentes aos seus gastos orçamentários mensais. Monte um plano, organize-se, desenhe as alternativas antes de se desligar. Qual é melhor forma de fazer? Trabalhar mal para forçar a demissão não faz bem a você mesmo. Seu senso de autoeficácia, o valor de seu próprio trabalho e a sua imagem valem muito mais que qualquer compensação financeira imediata das verbas rescisórias de ser demitido. Se a decisão de sair do emprego partiu de você, honre essa escolha. A boa notícia é que, por meio da reforma trabalhista que passou a vigorar em 2017, está prevista nova modalidade de demissão por acordo trabalhista. Ela permite que ocorra negociação para consenso entre o empregador e o empregado, chamada de demissão consensual. Nesse modelo de rescisão do contrato de trabalho, é permitido uma saída na qual ambas as partes aceitam o fim do vínculo empregatício. Nessa modalidade, o profissional recebe o saldo de salário; aviso prévio pela metade; 13º proporcional; férias proporcionais + ⅓; férias vencidas + ⅓; 20% de multa sobre o saldo do FGTS; também adquire o direito de movimentar 80% do valor disponível do seu FGTS. Só não tem direito ao seguro-desemprego. A melhor forma de saída é sempre a mais colaborativa, pacífica e acordada. Com isso você construirá não somente seu caminho escolhido imediato, mas também fortalecerá sua autoestima e manterá portas abertas para oportunidades futuras.

Carta aberta do investidor ao próximo Presidente

Os pedidos e as recomendações que um investidor faria para o novo governo presidencial em uma carta aberta Domingo, dia 30 de outubro, será conhecido o nome do presidente eleito para o próximo mandato. Quatro anos são suficientes para uma criança completar o fundamental 1 ou 2, para um adolescente completar o ensino médio, para um jovem cursar a faculdade, para um adulto completar mestrado ou doutorado. Podem ser suficientes para um casal se apaixonar, namorar, casar e sonhar uma vida melhor. Para um jovem adulto ser promovido. Para um empreendedor ver sua empresa lucrar e retornar seus investimentos. Não são suficientes para crescer uma árvore adulta, mas sim para engordar um boi. Cabem também em vencimentos de títulos do governo no tesouro direto pré ou pós-fixados. Nos meus atendimentos a jovens, quando pergunto sobre seus sonhos para uma vida feliz, as respostas que recebo, via de regra, são: concluir curso superior, construir uma família, viajar, ser bem-sucedido profissionalmente, construir um patrimônio, deixar um legado. Acredito que a maioria de nós, brasileiros, temos sonhos em comum. Investidores também. Por isso, imagino uma carta de um investidor sendo entregue ao nosso futuro presidente dizendo: Excelentíssimo Senhor Presidente da República, Parabéns por sua eleição! Por ter conquistado a confiança da maioria dos brasileiros através do processo democrático. Meu primeiro desejo como investidor e brasileiro é que o senhor seja iluminado para ser digno da confiança depositada em seu mandato. Sabe-se, no mercado financeiro, a importância do ativo confiança. Investimentos se tornam escassos na ausência dela. Sem ela, o consumo fica abalado, os custos das transações sobem, empresas são prejudicadas, aumenta-se o desemprego, o dinheiro some e a taxa de juros sobe. Uma vez que não existe relacionamento saudável sem ela, a mesma lógica funciona para relacionar-se com investidores. Inclusive os mais distantes e estrangeiros. Que suas palavras e ações, então, inspirem sempre confiança. Como investidor preciso me esforçar todos os dias para gastar dentro do meu orçamento e formar reservas para o futuro. Então, assim como faço minha lição de casa, desejo que o senhor também faça a sua e mantenha as despesas do governo dentro do teto de gastos. Que seu governo não aumente a dívida e cuide bem das reservas. Assim também ajudará no meu próprio empenho de cuidar da minha aposentadoria. Por falar em futuro, estudos mostram que investidores que pensam no longo prazo conseguem resultados melhores para sua carteira. Desejo então, presidente, que sua visão seja de longo alcance, bem estratégica, muito além dos quatro anos, pensando no melhor para o país. Que seu compromisso de longo prazo sirva de modelo para cada brasileiro estabelecer o mesmo padrão de ação. Que gere possibilidades para um jovem comum se organizar, planejar, realizar sonhos; que gere oportunidades para um empreendedor investir e seguir um plano de negócios, sem oscilações, sem crises, sem inflação alta; que inspire a todos a investir com confiança e visão de futuro. Por falar em estudos, desejo, senhor presidente, que o seu governo acredite e invista na ciência. E inclusive invista na educação, para que crianças também possam ser investidoras futuras como eu sou. Que saibam o que são números decimais, calcular frações, percentuais e entendam o que são juros compostos. Assim, quem sabe, pode-se reduzir a desigualdade que tão mal faz para nossa sociedade. Estudos mostram (mais uma vez vem a importância dos estudos, das pesquisas, da ciência e da educação) que a desigualdade social tem impacto direto na instabilidade social, no ingresso de atividades ilegais, na violação da propriedade privada, no aumento da violência, no desrespeito a contratos. A baixa estabilidade aumenta custos de oportunidades privados e públicos, eleva gastos com saúde e segurança, abala a credibilidade das instituições e do sistema legal. E esse cenário não é nada bom para investimentos, que dirá para as pessoas. Ah! Por favor, inclua no pacote de redução de desigualdades o acesso mais igualitário ao crédito para todos também! Quando falo de créditos, penso nos créditos de carbono. E aí me faz voltar ao assunto do crescimento e preservação das árvores, e pensar no cuidado com o meio ambiente. Claro! Precisamos de uma atmosfera boa para investir e para respirar! Mas, falar em crédito, me faz voltar também ao tema credibilidade, confiança e pensar na transparência de um governo. Mas aí acho que já estou sendo repetitivo, o que não é bom. Por isso desejo ao senhor presidente, que também não o seja. Por que repetir, principalmente os erros, não faz bem a ninguém e tampouco ao país. Termino essa carta desejando que todos esses votos se realizem. Desta forma, todos os sonhos que os brasileiros são merecedores para uma vida normal, feliz e terrena poderão também se realizar. Que nossos sonhos brasileiros possam encontrar, nos próximos quatro anos, terreno fértil para florescer. Que seu governo proporcione terreno fértil para sonhos e árvores crescerem em nosso solo, em nossa terra adorada, em nosso pátria amada, Brasil.